傳統(tǒng)飲品企業(yè)轉(zhuǎn)型之路:香飄飄、娃哈哈等布局線下茶飲店應(yīng)對市場挑戰(zhàn)

來源 | 子彈財經(jīng)(ID:wwwhygc)授權(quán)轉(zhuǎn)載

本文3219字;需8分鐘閱讀;閱讀建議:先收藏后細(xì)讀

艱難與轉(zhuǎn)型不僅發(fā)生在互聯(lián)網(wǎng)行業(yè),傳統(tǒng)行業(yè)也面臨窘境。

2019年,香飄飄、娃哈哈、蒙牛和大白兔等傳統(tǒng)飲品企業(yè)紛紛布局線下茶飲店,這一輪密集攻勢好似在向外界傳達(dá)傳統(tǒng)飲品企業(yè)轉(zhuǎn)型的迫切心情。

顯然,“喜茶們”的新式茶飲品牌對“娃哈哈們”的傳統(tǒng)式茶飲品牌造成了沖擊。

在滿足消費(fèi)者對飲品需求的同時,為消費(fèi)者提供社交場所也成為線下茶飲店提高自身吸引力的王牌之一。相比之下,過去的瓶裝飲品正在脫離年輕人群的消費(fèi)理念。

為了重回消費(fèi)者視野,傳統(tǒng)飲品企業(yè)不得不向行業(yè)內(nèi)新興的品牌們效仿,但是在入局較晚、市場飽和的情況下,這些追隨者們已進(jìn)入迷途,它們還能分到市場“蛋糕”嗎?

01

線下茶飲店帶來的沖擊

國內(nèi)飲品市場的發(fā)展經(jīng)歷了多個階段,最初瓶裝果汁一度成為大眾消費(fèi)的潮流,康師傅水晶葡萄、統(tǒng)一鮮橙多和匯源果汁等飲品曾十分暢銷。

而后,臺灣奶茶開始進(jìn)入內(nèi)地市場,一些內(nèi)地企業(yè)隨之向奶茶領(lǐng)域進(jìn)軍。

2005年,香飄飄推出“一年賣出10億杯,杯子可繞地球3圈”的沖泡奶茶,該產(chǎn)品收入一度從5億元被拉升到20億元,并將國內(nèi)飲品推向新的發(fā)展方向。

▲香飄飄的經(jīng)典產(chǎn)品依舊是超市貨架上的常客

此后,市場涌現(xiàn)出優(yōu)樂美、相約等更多沖泡型奶茶品牌,傳統(tǒng)飲品企業(yè)也在看到商機(jī)后紛紛入局。

2007年起,行業(yè)內(nèi)幾大知名品牌——娃哈哈、統(tǒng)一和康師傅相繼推出瓶裝奶茶產(chǎn)品,將其作為企業(yè)發(fā)展的“潛力股”來培養(yǎng)。

其中,統(tǒng)一旗下的阿薩姆奶茶銷售收入從2010年的4億元上升至2013年的23億元,市場占有率一度高達(dá)72.3%。

2018年該產(chǎn)品的銷售規(guī)模已超過40億元,被統(tǒng)一內(nèi)部稱為“夢幻大單品”。

正當(dāng)傳統(tǒng)飲品公司為奶茶新商機(jī)鼓足干勁兒的時候,線下茶飲店的崛起卻讓傳統(tǒng)飲品企業(yè)面臨增收瓶頸。

2011年起,一點(diǎn)點(diǎn)、貢茶和米芝蓮等品牌進(jìn)入中國內(nèi)地發(fā)展,引領(lǐng)了線下茶飲門店的快速擴(kuò)張。

它們將門店開在商場、機(jī)場等人群密度極大的地方,豐富了飲品的消費(fèi)場景,拉近了新式茶飲與消費(fèi)者之間的距離。

除了進(jìn)一步滿足了消費(fèi)者對于“喝”的需求,線下茶飲店還滿足了消費(fèi)者對于社交的需要,這類似于星巴克的經(jīng)營理念。

星巴克起家的根本源于“第三空間”。它會讓消費(fèi)者處于公司與家庭之外的非正式公開場合進(jìn)行社交,這是星巴克想要營造的社區(qū)氛圍。

現(xiàn)在很多人來到星巴克的目的并非單純喝咖啡,而是辦公談事,更有多人在星巴克進(jìn)行面試。

如今的線下茶飲店似乎在和星巴克相向而行。比如奈雪和喜茶,它們經(jīng)常對外宣稱其經(jīng)營理念并非停留在賣茶上。

奈雪強(qiáng)調(diào)為女性打造第三休閑空間,喜茶雖然沒有劃分目標(biāo)人群,但為了給顧客提供交流空間,和奈雪一樣在北京朝陽大悅城開設(shè)了占地面積較大的門店,并在店鋪內(nèi)部設(shè)置了不少休閑區(qū)域。

線下茶飲店更全面的服務(wù)方式為自身吸引更多客戶的同時,也借此培養(yǎng)了客戶的消費(fèi)習(xí)慣。

即便沒有身處商場這樣的娛樂場所,很多人在購買飲品時還是會選擇打開手機(jī)在線下茶飲店下單,而不是購買一瓶茶飲。

隨著大眾對線下茶飲店的接受度越來越高,茶飲門店在2018年迎來大爆發(fā)。

據(jù)美團(tuán)點(diǎn)評統(tǒng)計(jì),飲品營業(yè)門店數(shù)在2018年繼續(xù)保持高速增長。截至2018年三季度,全國現(xiàn)制茶飲門店數(shù)達(dá)到41萬家,一年內(nèi)增幅達(dá)到74%。

其中,喜茶、奈雪等網(wǎng)紅飲品店大力推動了新式奶茶的市場擴(kuò)張。

另據(jù)口碑發(fā)布的奶茶行業(yè)數(shù)據(jù)顯示,2018年網(wǎng)紅奶茶單個門店的日均銷量超過千杯,部分門店的單日峰值更是超過了3000杯。

這無疑給傳統(tǒng)飲品企業(yè)帶來了危機(jī)。

02

老牌飲品企業(yè)遭全面狙擊

首先遇阻的是奶茶。在2011年線下店品牌大舉進(jìn)入內(nèi)地市場后,沖泡類奶茶開始進(jìn)入增收瓶頸。

據(jù)香飄飄財報顯示,自2012年至2015年,其年收入在20億左右便停滯不前。

而據(jù)其2019年第一至第三季度財報顯示,以傳統(tǒng)奶茶為主的沖泡類產(chǎn)品同比增速分別為6.56%、-2.81%和2.70%,從數(shù)據(jù)中可以明顯反映出傳統(tǒng)奶茶商正逐漸失寵。

這只是開始。在奶茶領(lǐng)域做大做強(qiáng)的線下茶飲店顯然不想止步于此。

多元化發(fā)展是當(dāng)下各大茶飲網(wǎng)紅品牌的關(guān)鍵詞之一,它們早已不再經(jīng)營單一奶茶制作業(yè)務(wù)。

為了覆蓋到更多消費(fèi)人群,從純果汁到果汁茶再到冰淇淋,這些非茶類飲品也開始“入駐”線下奶茶店。

▲喜茶甚至設(shè)立了專門做冰淇淋的窗口

《界面》曾在去年1月29日報道稱“過去3個月曾經(jīng)在茶飲店購買過飲料的消費(fèi)者中,53%的人買過奶茶,48%的人買過鮮果汁飲品(以水果為原料不含牛奶或茶),而34%的人選擇了鮮奶飲品(不含茶)。”

這似乎意味著線下奶茶店的市場邊界已經(jīng)擴(kuò)充到果汁領(lǐng)域,開始與老牌飲品企業(yè)搶奪細(xì)分領(lǐng)域的市場份額,目前這些都已經(jīng)在財報數(shù)據(jù)中得以體現(xiàn)。

以2019年度中國茶飲料品牌力指數(shù)排行前三的康師傅、統(tǒng)一和娃哈哈為例,根據(jù)三家企業(yè)2019年半年報顯示,康師傅集團(tuán)比重60%的飲品業(yè)務(wù)收益為183.67億元,較去年同期衰退4.08%;

統(tǒng)一2019年上半年茶飲料收益為31.83億元,比2018年上半年的33.94億元下滑了6.2%;娃哈哈則在2018年才從營收連續(xù)4年下滑的泥潭中抽身而出。

而從近期新入局的品牌來看,傳統(tǒng)老牌飲品企業(yè)所面對的競爭壓力遠(yuǎn)不止這些。

2019年7月,瑞幸咖啡推出線下茶飲店——小鹿茶。瑞幸CEO錢治亞在季度財報上稱,剛上線一個季度的小鹿茶系列飲品在增速上就已經(jīng)超過咖啡,其銷售量占據(jù)所有產(chǎn)品銷量的20%。

如今,小鹿茶品牌正在推出各種口味的瓶裝果汁。在品牌影響力和補(bǔ)貼的帶動下,勢必會吸引一批“傳統(tǒng)老品牌”們的消費(fèi)者。

03

老牌飲品企業(yè)轉(zhuǎn)型能成功嗎?

面對銷售額的下滑,老牌飲品企業(yè)也做出過很多努力,早先一直把豐富產(chǎn)品線作為改善局面的重要方式。

現(xiàn)在,我們可以看到,無論是娃哈哈、康師傅還是香飄飄,這些品牌的飲品都從之前單一的果汁銷售拓展到單純茶飲(紅茶、綠茶等)、奶茶,甚至包括線下茶飲店暢銷的果茶。

雖然這些產(chǎn)品對企業(yè)營收起到了或多或少的作用,但從整體來看,企業(yè)飲品收入依舊在不斷下降,這也是老牌飲品企業(yè)選擇進(jìn)軍線下店的一大原因。

相比線下茶飲店開啟的聚會模式以及離消費(fèi)者更近的消費(fèi)場景,老牌飲品的銷售模式顯然已經(jīng)落伍。而在轉(zhuǎn)型效仿的老牌飲品企業(yè)中,王老吉是最早布局線下店的。

2017年,王老吉在廣州開設(shè)線下門店。在引入企業(yè)的核心產(chǎn)品涼茶外,還加入熱賣的水果茶飲品,旨在拉近年輕消費(fèi)者。

▲王老吉線下茶飲店的部分產(chǎn)品

盡管王老吉從未披露線下店的收入情況,但2019年該品牌對外表示稱,將繼續(xù)擴(kuò)張門店數(shù)量,計(jì)劃在未來5年共開設(shè)5000家門店,這也從側(cè)面說明王老吉對線下飲品店市場的看好。

與王老吉一樣,在2019年將布局線下店視作發(fā)展要務(wù)的還有香飄飄、娃哈哈等企業(yè)。

其中,娃哈哈將以招商加盟的方式拓展門店數(shù),產(chǎn)品均依托原有飲品,包括AD鈣奶系列、芝士營養(yǎng)快線系列和冬季熱飲系列等,單品價格區(qū)間10-30元/杯。

娃哈哈創(chuàng)始人宗慶后更是把這次開店稱作“第三次創(chuàng)業(yè)”,關(guān)乎企業(yè)生死。

由此看來,“娃哈哈們”似乎變成了線下網(wǎng)紅茶飲店的“新學(xué)徒”,紛紛走上了線下門店的發(fā)展路線。

但這塊擁有千億市場規(guī)模的“蛋糕”并非那么容易就能吃到。

實(shí)際上,茶飲品牌的存活率并不如外表光鮮,同質(zhì)化嚴(yán)重、存活率低和盈利難已經(jīng)成為行業(yè)通病。

據(jù)艾媒咨詢數(shù)據(jù)顯示,可持續(xù)經(jīng)營超過一年的奶茶店僅為18.8%。

此外,品牌效應(yīng)增強(qiáng)也將導(dǎo)致飲品老品牌們難以在該細(xì)分領(lǐng)域立足。

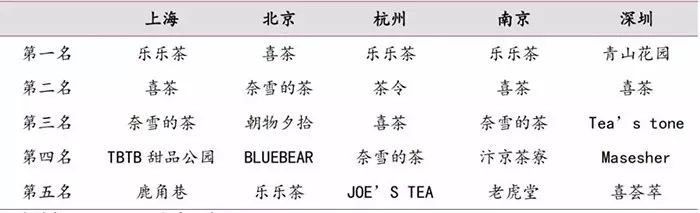

另外,招商證券研究結(jié)果顯示,在五大熱門城市,人氣最高的前五個線下茶飲店品牌中,喜茶、樂樂茶以及奈雪具有極大重合率,品牌力凸顯,其它小品牌被邊緣化。